【2026年最新】家計簿の付け方を基本から徹底解説!"初めて"さんも"今年こそ"さんも無理なく続く費目や記入のコツとは?

2026年こそ、家計簿を付けてお金を貯めたい、増やしたい人必見。家計簿をつけるメリットや費目(項目)の立て方、記入のコツの基本や、長続きさせるコツ、お得な知識を紹介します。家計簿は手書き?家計簿アプリ?と、何を選ぶか悩んでいる人もぜひ参考にしてみてください。

そもそも家計簿とは?つけるとどんないいことがあるの?

物価高の状況もなかなか変わらない2025-2026年。新年を迎えるにあたって今年こそお金を貯めたい!お金を増やしたい!そのためには、今年こそは家計簿をきちんとつけなければ!!と思っている人は多いはず。では、そもそも家計簿って何のためにつける必要があるのでしょうか。まずは「家計簿をつける目的」を確認してみましょう。

家計簿をつける目的は2つあった!

自身の家計のお金の流れをきちんと把握できていますか?収入、複雑な支出などのお金の流れを「見える化」することが家計簿をつける肝。そうすると、お金を貯める、増やすための方法も見えてきます。

1.収支を把握し、お金の流れを「見える化」する

自身の収入、毎日の支出を記録してみましょう。すると月の収入と支出が明確になります。「毎日のコーヒーショップ代が意外に大きい」「物価高の影響で水道光熱費が上がっている」など見えてくるものがたくさんあります。そして、毎月の家計が黒字なのか赤字なのか、節約のポイントがどこにあるのか、月にどのくらい貯金できるのかなどがひと目でわかります。

2.お金の使い方を「改善する」作戦を立てる

お金の流れが見えると、気づかなかった支出のクセに気付き、節約などで改善できるポイントなどが見えてきます。またそうしたムダな出費が明るみになることで、買い物時に意識づけがされてムダ遣いを抑えることができるのも、家計簿をつける利点です。

さらに、旅行や趣味の資金、結婚資金、マイホーム購入、教育資金、老後資金など、具体的なお金を貯める目的と目標額、期限を決めてみましょう。逆算して、月々貯める金額が明確になり、お金の使い方を改善するモチベーションになります。

https://content.zaim.net/ideas/articles29

家計簿のつけ方と基本的な流れを3ステップで徹底解説

では実際にどうやって家計簿をつけていくと良いのでしょうか?最近注目のアプリでも、手書きのノートでも、エクセルなどのパソコンのソフトでも基本はどれも同じです。

STEP1:必要なアイテムを準備する

必要なアイテムは家計簿をつけるツール(ノート、アプリ、パソコンソフトなど)。ノートの場合は筆記用具や電卓も必要となります。またレシートをまとめるファイルやボックス、クリップなどがあると便利でしょう。

要チェック!便利と話題の無印良品のスリムポケットホルダー

レシートを6つのポケットにひとまずレシートを挟んでおけるホルダーとして人気です。250円(税込価格)

STEP2:予算を立てる

家計簿の費目(項目)別に、どれだけかかるか(かけていいか)を予め見積もり計画を立てましょう。

各費目は、固定費と変動費に分けて管理すると良いでしょう。ここでは各項目を詳しく説明します。

固定費とは

固定費とは、家計の支出のうち、毎月定額あるいはほぼ定額でかかる支出のこと。理想的な支出の割合は固定費45%といわれています。節約を実施したいなら、実はこの固定費から着手するのがおすすめ。なぜなら一度見直したら削減効果が毎月持続するからです。

まずは自身の家計で、どのくらい固定費にお金がかかっているかをチェックしてみましょう。

| 住居費 | 月々の家賃、住宅ローンなど |

| 水道光熱費 | 電気代、ガス代、水道代など |

| 通信費 | 携帯電話利用料金、インターネット料金、郵送や宅配便料金など |

| 保険料 | 生命保険料、医療保険料、介護保険料、学資保険料など |

| 車の維持費 | 車のローン、自動車保険、車検料金など |

| 教育費 | 学費、教材購入費、習い事費など |

| サブスクリプション・会費 | 月々支払っている会員料金など |

変動費とは

変動費とは、家計の支出のうち、支払い金額が毎月決まっていない支出のこと。理想的な支出の割合は変動費35%と言われています。変動費は日々の意識づけや努力によって日々節約できるのがポイントです。

まずは自身の家計で、どのくらい変動費にお金がかかっているかをチェックしてみましょう。

| 食費 | 日々食材購入にかかる費用。外食費を含めることも |

| 日用品費 | 生活で使う消耗品にかかる費用 |

| 交通費 | 電車・バス・タクシーなどにかかる費用 |

| 交際費 | 飲み会やプレゼントなどお付き合いにかかる費用 |

| 美容費 | 美容院代、化粧品代など |

| 被服費 | 衣類などの購入費、クリーニング代など |

| 医療費 | 診察代、薬代など |

| 特別費 | 冠婚葬祭に関わる費用、家具・家電大など突発的な出費 |

変動費はこれ以外にもお小遣いや娯楽費など、各家計によってさまざまにあります。最初はあまりこまかくしすぎず、ある程度の数に絞った方が、家計簿をつけやすくなります。

STEP3:家計簿の締め日とキャッシュレス決済の入力日を決める

予算を決めたら、家計簿の締め日を決めましょう。家計簿の締め日は、家計簿をスタートする日で決まりますが、「毎月1日」か「給料日」にするかが一般的です。

「1日スタート」は月次で収支が完結するため、例えば夫婦で給料日が異なっても管理しやすいでしょう。一方「給料日スタート」は、入金された給与を1ヶ月やりくりするというシンプルな方法のため、一人暮らしなど入金が1つの家計にとってはやりやすいでしょう。

また、現在クレジットカードや電子マネーなどキャッシュレス決済が非常に増えていて、そのために管理が煩雑化しています。そのため、まとめて入力する日を決めておくと管理しやすくなります。それらのクレジットカードや電子マネーで支払いをした場合、家計簿に入力するタイミングは「支払った日(引き落としされた日)」か「チャージした日」と決めると良いでしょう。

STEP4:買い物をするたびにレシートや明細を保管しておく

自動連携機能があるアプリを使う場合は、それらを活用するととても便利です。その上で、お金を使った記録=レシートや明細を保管し、それを元に家計簿に記録していきましょう。

分類方法は「1日ごと」「週ごと」「用途別(項目別)」などがあり、管理方法としては先述の通りファイルやボックス、ファスナー付ポリ袋など自分にあったものを選ぶとよいでしょう。

STEP5:レシートや明細を参照しながら家計簿に入力する

保管しておいたレシートを確認しながら、家計簿に金額を入力していきます。毎日つける、週でまとめてつけるなど、自分の暮らしに合った形でルーティンにしていくとよいでしょう。

家計簿選びは、手書きとアプリどっちいいの?

入力が簡単だったり、自動計算してくれる便利なデジタルサービスが家計簿カテゴリでもさまざまに登場しています。いっぽう、「やっぱりノートに手書きがいい!」という根強い手書き派も。

今年こそ家計簿を頑張ってつけよう!続けよう!と思った時にアプリと手書きどちらがよいのでしょうか?それぞれの特長をみていきます。

家計簿アプリのメリット・デメリット

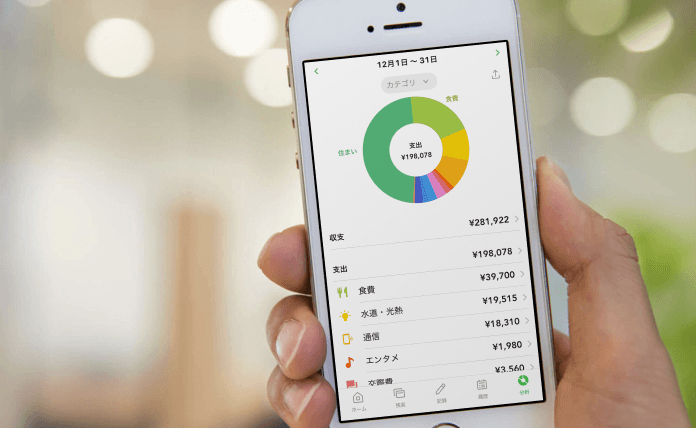

最近人気なのが、家計簿アプリ。従来、手書きで行っていた収支の記入や管理を手軽に行えることや、自動計算してくれるなど、利便性が高いのが大きな特徴です。スマートフォン版・タブレット版とありますが、スマートフォン版は、常に携帯してこまめに入力できるという点も◎。また、いつからでも始められるのも実は特長。多くのアプリは無料で利用できるので注目してみるのも良いでしょう。

家計簿アプリのメリット

- 入力した数値の合計など、自動で集計され、自身で計算する必要がない

- 銀行口座などと連携したり、レシートを撮影して保存すれば、収支が自動で記録される

- 手間が少ないため、長く続きやすい

- 収支や費目の推移などをグラフ化できたり、過去の記録を比較したりと、何にお金を使っているかがわかりやすい

家計簿アプリのデメリット

- 便利さゆえ、お金の流れの意識が薄れやすい

- 操作に慣れるまでが面倒だったり、機能が使いこなせないことがある

手書き家計簿のメリット・デメリット

手書き家計簿の定番はノートタイプの家計簿です。フォーマット化されたものは書店や文具店で販売されていますし、スケジュール帳と一体型のタイプもあります。また、フリースタイルのノートで自分流の家計簿フォーマットを作って記入する形もよいでしょう。

手書き家計簿のメリット

- 一つ一つ整理して手書きにするため、意識しやすい

- 紙なので一覧性が高い

- 一冊を振り返った時の達成感が高い

手書き家計簿のデメリット

- 手書きのため、記入が面倒で時間がかかる

- 自動で集計されないため、電卓など自身で計算する必要がある

- グラフなどを作るのに手間がかかり、全体感や推移をつかみにくい

自身の性格やライフスタイル、デジタルサービスへの慣れや好みなども鑑みて、自分にあった家計簿ツールを選ぶことが大切です。

人気の無料家計簿アプリ5選

実際に人気の家計簿アプリを5つ紹介します。

1)くふう Zaim(運営:くふうカンパニー)

レシートも読み取れるかんたん家計簿。銀行・カード連携やレシート読み取り、家計分析も。将来のライフプランニングも可能です。対応:iOS、android 利用料金:無料(アプリ内課金有り)

2)マネーフォワードME(運営:Money Foward Home,Inc)

毎日のお金の出入りを自動で見える化。銀行口座・カードやポイントの連携によって、資産をまとめて確認できます。今なら総額30万円が当たる新生活応援キャンペーンを実施中(〜2025年5月12日)。対応:iOS、android 利用料金:無料(アプリ内課金有り)

3)家計簿 Dr.Wallet(運営:Bear Tail X)

レシートの撮影するだけで、オペレーターが目視し手入力するので、簡単にデータ化。自動カテゴリ分類データベースで、家計簿の分類方法を記憶していきます。対応:iOS、android 利用料金:無料(アプリ内課金有り)

4)らくな家計簿(運営:Realbyte Inc.)

特徴は、シンプルなデザインと使いやすさ。支出記録は手入力のみですが、直感的に利用できて見やすいとユーザーから高い指示を得ています。対応:iOS、android 利用料金:無料(アプリ内課金有り)

5)シンプル家計簿 Money Note(運営:Komorebi Inc.)

決して多機能ではありませんが、その使いやすさに定評があります。レシート読み取りや銀行連携などはなく入力方法は手動のみ。アプリ起動時には電卓形式の画面や税率の計算がワンタップでできるボタンなどがあります。対応:iOS、android 利用料金:無料(アプリ内課金有り)

人気の手書き用家計簿5選

実際に人気の手書き用家計簿を5つ紹介します。

1)1日3分家計簿2026(発行:オレンジページ)

生活費の費目は「食費」「日用品費」「お楽しみ・交際費」の3つだけというのが大きな特長の一冊。ポイント管理欄や、フリースペースが大きかったり、マネーコラムがあったりと細やかな配慮が人気の秘密。520円(税込)というリーズナブルな価格も嬉しい限り。

2)実用家計簿 2026 ウィークリー A5判白(発行:高橋書店)

ベーシックな記入形式の「週計タイプ」。A5判なので手帳感覚で持ち歩けるのも人気の秘密です。月次の集計を記入し、振り返ることのできる「年間の最終決算ページ」も。マナーシートや年齢早見表、レシピなど便利なコンテンツも掲載されています。935円(税込)。

3)いちばんかんたん いちばんお値うち 家計ノート2026(発行:小学館)

毎年完売、他の家計簿に浮気しても必ずこれに戻ると噂の家計簿。最大の魅力は「使いやすさ、わかりやすさ」と「安さ」。面倒な費目分けは一切必要なく、レシートの金額を記入して計算するだけというシンプル設計が、家計簿を挫折しがちな人にも支持されています。310円(税込)というお財布に優しいお値段。

4)みるみる貯まる!カンタン家計ノート2026(発行:ベネッセコーポレーション)

シリーズ累計207万部(※2006年11月から2025年6月までの累計売上数)を突破した大人気家計ノート。「毎日書かなくてOK!」という手軽さと、自分に合わせて使える柔軟性が魅力です。ひと月のお金の流れが一目でわかるページや、モチベーションを保つための目標欄、達成感が得られる貯蓄額の記入欄など、「貯まる」仕組みが充実。389円(税込)。

5)ムーミン家計簿2026(発行:主婦と生活社)

ムーミンの世界観とマッチした、色味を抑えた落ち着きのあるデザインが魅力の家計簿です。最大の特長は「シンプル」であること。あらかじめ印字されている費目は食費のみで、残りの費目欄は日用品費やレジャー費など、自由に設定できるのが嬉しいポイント。巻末には、年間収支の記録や贈り物・いただき物の記録ができるページもあり、使いやすい工夫が満載の一冊です。1100円(税込)。

今年こそ無理なく続ける! 家計簿を長続きさせるための5ヶ条

自身に合った家計簿ツールややり方を見つけたら、早速始めましょう。家計簿はなんといっても続けることに意味があります。長続きさせるための5つのポイントをご紹介します。

1.家計簿をつける目的と目標を決めよう!

家計簿をつけ続けるためには、やる気を持続することがもっとも重要になります。そのため、家計簿をつける目的や果たしたい夢を考えてみましょう。

- マイホームを手に入れたい

- 海外旅行に行く

- 習い事費用を捻出する

などなど。その上で、具体的な数値を入れて設定してみましょう。「いつまでに(期限)」「いくら(達成金額)」を明らかにし、そうすると月々に貯めたい金額が見えてきます。その上で、やりくりできそうな費目を見極めると、やるべきことが明らかになり、家計簿をつける甲斐もでてきますよ。

例)

目的・目標:「2026年の12月に海外旅行に行くために30万円貯める!」

節約目標月:2月〜11月まで10ヶ月で30万円なので月々3万円

節約費目:1ヶ月3万円を食費と交際費で節約すると決める

2.家計簿の費目を増やしすぎない&自分なりの費目を作る

家計簿をつけ始めると、最初は張り切って細かく分類したくなることがあります。ただし、費目を細かくしすぎると多くなって、分類するのに手間取って、家計簿そのものをつけることが面倒になることが。そのため、費目数は食費・日用品/雑費・娯楽費など3〜5つくらいから始めると良いでしょう。

また、外食は食費とせず「娯楽費」にする、大好きなアーティストにまつわる費用はすべて「推し活費」にするなど自分なりの費目を作ると管理しやすくなることも。

3.モレもOK!収支にこだわりすぎない!細かく管理しすぎない!のがカギ

毎日の消費行動は、大きなものから小さなものまでさまざまなものがあります。そのため、家計簿をつけていると家計簿上の金額と、口座の残高や手元の現金など収支が合わないことがあります。それを合わせようと再度見直したり、集計したりするのは、なかなかの手間になり、ストレスがたまってしまうことも。

漏れることもある、合わないこともあるなど、多少の誤差に関しては、大らかな気持ちで取り組んだ方が、家計簿は長続きしやすく、結果成果もでやすくなります。

4.家計簿をつける曜日や時間を決めてルーティン化しよう!

「朝15分早く起きて記録する」「金曜日の夜に1週間分のレシートをまとめる」など自身のライフスタイルに合わせて、家計簿をつける曜日や時間を決めると良いでしょう。続けていくうちにルーティン化され、歯を磨くように家計簿をつけることが当たり前になっていきます。

5.家計簿関連グッズをひとまとめに

家計簿をつけるにあたって、レシートや領収書・利用明細などが重要になります。これらをきちんと保管しておくことも重要なポイント。また電卓やクリップなどさまざまなグッズが必要になることも。それらをひとまとめにしておくと、家計簿をつける行為が億劫になりません。また、お気に入りのキャラクターでまとめる、シールなどでデコレートするなど、気分が上がる仕掛けをするのもおすすめです。

ユーザー実例からわかった!家計簿を続けるといいこと&長続きさせるコツ

家計簿のつけ方、長続きする方法は把握できたでしょうか? ここでは実際に家計簿をつけ始めて効果を実感させている、くふう家計簿で家計表を公開している皆さんの実例やアイデアをご紹介します。

1)30代一人暮らし・年収300万円台“けい”さんの実例

「どこでいくら使ったかを家計簿で見える化するだけで自然に節約できる」

家計簿は「つけるだけ」でも「節約できる」と話すのが、“けい”さん。

外食費の中に、「バー」の項目を作っているのですが、先々月は月2万円支払っていました。月2〜3回行っていたんです。それが先月は1回になり、今月は行かなくても良いかなと思えるようになりました。

こんなふうに、自分なりの費目を作ることで、自然と意識付けされるのも良いですね。

2)20代一人暮らし・年収300万円台“たなか”さんの実例

「予算の期間を給料日に設定」

家計簿の管理期間(区切り)をどう設定するかも収支をスムーズに把握するための重要なポイント。

予算を月ごとではなく給料日区切りにし、家賃や投資などあらかじめ分かっている費用を自動入力にしています。

貯金額をあらかじめ引く先取り貯金の方法を選択しているのも、お金が貯まるポイントですね。

3)40代2人暮らし・世帯年収600万円台“どら”さんの実例

「必要な金額の貯め方を決めてから、快適に生活できるように」

“どら”さんは毎月貯めるお金を設定して、残りでやりくりする形を選択しているのだそう。

毎月いくら残せるか考えるのが精神的な負担だったので、引き落とし定期預金に期日までに目標金額が貯まる金額を設定して、考えるのをやめました。 家計簿アプリ「Zaim」 の「残高」が毎月増えていくのを見るのはモチベーションになりますし、毎月考えなくてよくなり、気持ちが楽になりました。

お金の貯め方と家計管理の方法を整理して、お金にまつわるストレスを軽減させるのも、大切なポイントといえそうです。

4)30代3人暮らし・世帯年収400万円台“あんこだんご”さんの実例

「細かく記載しない」

家計簿アプリ「Zaim」のレシート読み込み機能を活用している“あんこだんご”さん。

家計簿アプリのレシート読み込みでうまくいかなくても、日付と合計金額が合っていればそのまま記録してます。細かく書きすぎると続かないので。レシートがよく貯まっていますが、レシートを読み込むだけなのですぐ終わります。

やはり細かくしない、神経質になりすぎないが、家計簿を長続きさせるコツのようです。

5)20代2人暮らし・世帯年収400万円台“Miu”さんの実例

Zaimでしっかりお金管理

家計簿アプリ「Zaim」を活用している“Miu”さんの家計簿ルーティンをご紹介。

レシートを取っておいたり、ポイント化することはせずに、レシートを貰ったらすぐ家計簿アプリ「Zaim」に記入して予定金額をオーバーしないように考えてます。 支出も収入も貯金も数字が目に見えるのですごくありがたいです。

レシートをもらったらすぐ撮影。その行動が習慣化すれば、家計簿をつけるのが苦にならなくなりますね。

みんなが気になる家計簿のつけ方のあれこれ、答えます!

実際に家計簿をつけていると、ちょっとした疑問が出てくることも。そんな疑問を解決するために、くふう家計簿で家計表を公開している皆さんの実例やアイデアをご紹介します。

「クレジットカードでの支払いがうまく管理できません…」

「『クレジットカード=見えにくい支出』対策は事前にお金を引き出し」

カードで支払ったらすぐに銀行口座から現金を引き出し、口座に無いお金として扱っています。引き出したお金は封筒に入れておき、次の引き落とし金額が確定すると、引き落とし日までの間に口座に戻しています。(なこさん:20代・一人暮らし・年収300万円台)

「クレジットカード払いで家計管理が簡単に」

クレカ払いにすると家計簿アプリ「Zaim」は連携で自動的に使用履歴を残してくれるので、楽に家計簿がつけられます。その履歴にレシート写真を撮り貼り付けて、買い物詳細が見えるようにしています。(じずさん:30代・2人暮らし・世帯年収800万円台)

「キャッシュレス決済の上手な管理方法は?」

クレジットカードだけでなくQRコード決済などさまざまなキャッシュレス決済が増えてきた昨今。便利な反面、物質がない分把握しづらいという一面も。皆さんはどのようにしているのでしょうか?

「日用品はPayPayで支払い」

食費以外の日用品を買う時は、ドラッグストア、100均、ホームセンターなどを利用する時はPayPayだけを使うようにしています。家計簿的に日用品でまとめられるからです。(りらじさん:40代・2人暮らし・世帯年収400万円台)

「カードや電子マネーの一本化」

支払いは基本的に楽天のクレジットカードか楽天ペイで支払うようにし、ポイントを貯めて運用できるようにしています。(m.mさん:30代・2人暮らし・世帯年収200万円台)

「共働き夫婦の家計管理は一体どうしたら…?」

全部まとめて、あるいは費目ごとなどダブルインカムは支払いをどうするか、管理をどうするかなど、夫婦間で決めないといけないことは満載。お金の価値観をどう擦り合わせるかも大きな課題となります。

「夫婦の月の給料は全額『共通家計』に。年2回の賞与はそれぞれの管理に」

毎月の給料は夫婦共に共通家計に全額回していて、その共通家計から家庭の支払いをしています。ただし、年に2回のボーナスは基本的に各自のお小遣いとしています。自分たちの仕事のやりがいにも繋がりますし、面白いかなと。その分、毎月のお小遣いは月2万円ずつ。結婚当初は月3万5千円ずつだったのですが、ボーナスがお小遣いなら良いだろうと月額はだんだん下げていきました。(りらじさん:40代・2人暮らし・世帯年収600万円台)

「家事も仕事ととらえて、すべて『平等』に」

生活費は収入に応じた比率でお互い負担することに。残業の量などで、毎月給料が変動するので、毎月負担比率を見直しています。と言うのも、仕事が忙しくて残業続きの時、残業代で自分の収入は増えるけど、家事の負担が妻に偏るというのが、申し訳なく感じたから。家事も仕事と同等だと思うので、「平等」にしたいと考えています。自分も妻も家事全般できるので、お互い助け合いながら生活しています。(Pyonkichiさん:30代・3人暮らし・世帯年収1000万円台)

今年こそは!今年度こそは!今月こそは!そんな風に家計簿をつけようと頑張っている人は多いかもしれませんね。最初は完璧を目指さず、まずは第1歩を踏み出してみましょう。

そして家計簿は、続けることでお金の流れを“見える化”し、その中から改善ポイントを見つけ出し、実行することが最終目標です。ですから、自身の無理のない、ストレスがたまらない方法を見つけ出し、ちょっと挫折しても気持ちをリセットして家計簿と上手に付き合っていくのが、もっとも大切なポイントといえそうです。